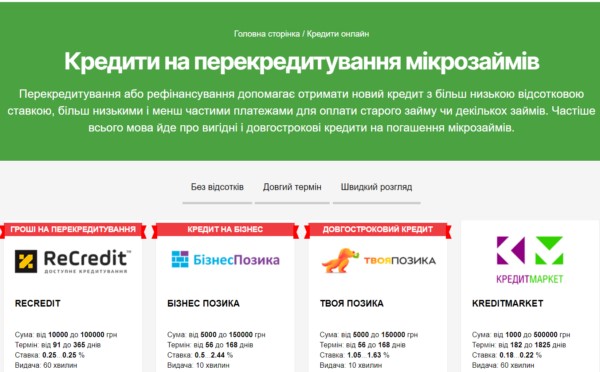

Кредити вже давно стали зручною можливістю для мільйонів покупців. Але нерідко в житті виникають ситуації, коли позичальник не може виплатити борг. Як показує практика, єдино правильним виходом з положення стане рефінансування мікропозик, тобто перекредитування. Такий спосіб дозволяє отримати новий кредит за нижчою ставкою для погашення одного або відразу декількох позик.

Особливості процедури

По суті, рефінансування – це новий кредит. Але цей спосіб допомагає позичальникові вибрати більш вигідні для себе умови позики. Наприклад, можна вибрати програму зі збільшеним терміном виплат чи зменшити щомісячний внесок. Крім того, перекредитування дозволяє об’єднати кілька позик, що набагато зручніше для клієнта. Після оформлення всіх документів банк складає новий графік виплат, а заборгованість автоматично погашається.

Водночас рефінансування відкриває нову кредитну лінію, а це означає, що позичальник бере на себе нові зобов’язання. Ще один важливий момент: позичальник не отримує на руки гроші, тому що після укладення договору направляються на погашення наявної заборгованості. Іншими словами, рефінансування не дозволяє позичальникові витрачати кошти на покупку та інші цілі.

Для чого потрібно знову брати кредит

Аналітики вважають, що рефінансування є сучасним способом вирішення проблеми боргів. Він дає наступні переваги:

* дозволяє поліпшити умови кредиту;

* дає можливість продовжити терміни виплат;

* допомагає знизити фінансове навантаження;

* запобігає зростанню загального боргу.

Клієнт може оформити нову угоду в іншій кредитній компанії, яка запропонує більш вигідні для нього умови. Сьогодні багато людей вдаються до рефінансування, щоб закрити борги по картах або мікропозикам.

Коли рефінансування невигідно

На це питання відповість будь-який економіст. Вигідною можна вважати тільки ту угоду, яка дає різницю за ставками 2% і вище. Якщо динаміка негативна, тоді рефінансування втрачає сенс. Але все одно при невеликій сумі кредиту, якщо людина виплатила вже більше половини від загальної суми, виробляти перекредитування невигідно. В окремих випадках на відкриття нової позики клієнту доводиться витрачати гроші, а при збільшенні терміну – збільшуються виплати за відсотками. Тому рефінансування може вважатися доречним лише тоді, коли солідні щомісячні внески, або людина не має можливості дотримуватися графіка виплат.

Що необхідно для переоформлення кредиту

Рефінансування – це доступна для всіх клієнтів послуга, якщо:

* людина має українське громадянство;

* і їй не менше 21 і не більше 65 років.

Деякі банківські організації працюють з клієнтами, яким 18 років.

При оформленні рефінансування позичальник зобов’язаний надати пакет документів, що включає:

* ІПН;

• паспорт;

* всю документацію за попередніми кредитами.

Пенсіонери додатково додають своє пенсійне посвідчення, а також довідку про доходи, тобто про розмір пенсії. Це стандартний перелік документів, але в деяких випадках можуть знадобитися додаткові виписки або довідки. Тому треба уточнювати ці моменти в самій фінансовій організації.

Шанси на отримання рефінансування збільшаться, якщо надати документ про зниження доходу. Наприклад, це може статися при народженні дитини або втрати працездатності.

Кредитна організація розглядає кожну заяву окремо. Тому шанси на рефінансування маю навіть громадяни з поганою кредитною історією.

Сьогодні кожен клієнт має можливість оформити договір перекредитування в онлайн режимі або відправити пакет документів поштою. Але такий варіант допускається тільки в разі, коли кредит становить невелику суму. Якщо позика перевищує 50 тисяч гривень, доведеться особисто з’явитися у фінансову організацію для оформлення документів.